來源:中國合成樹脂網(wǎng) 2022-01-04 11:58:25

關(guān)于完善資源綜合利用增值稅政策的公告

財政部 稅務(wù)總局公告2021年第40號

為推動資源綜合利用行業(yè)持續(xù)健康發(fā)展,現(xiàn)將有關(guān)增值稅政策公告如下:

一荒给、從事再生資源回收的增值稅一般納稅人銷售其收購的再生資源丈挟,可以選擇適用簡易計稅方法依照3%征收率計算繳納增值稅,或適用一般計稅方法計算繳納增值稅志电。

(一)本公告所稱再生資源曙咽,是指在社會生產(chǎn)和生活消費過程中產(chǎn)生的,已經(jīng)失去原有全部或部分使用價值挑辆,經(jīng)過回收例朱、加工處理,能夠使其重新獲得使用價值的各種廢棄物鱼蝉。其中洒嗤,加工處理僅限于清洗、挑選魁亦、破碎渔隶、切割、拆解洁奈、打包等改變再生資源密度间唉、濕度、長度利术、粗細呈野、軟硬等物理性狀的簡單加工。

(二)納稅人選擇適用簡易計稅方法印叁,應(yīng)符合下列條件之一:

1.從事危險廢物收集的納稅人被冒,應(yīng)符合國家危險廢物經(jīng)營許可證管理辦法的要求军掂,取得危險廢物經(jīng)營許可證。

2.從事報廢機動車回收的納稅人姆打,應(yīng)符合國家商務(wù)主管部門出臺的報廢機動車回收管理辦法要求良姆,取得報廢機動車回收拆解企業(yè)資質(zhì)認定證書。

3.除危險廢物幔戏、報廢機動車外玛追,其他再生資源回收納稅人應(yīng)符合國家商務(wù)主管部門出臺的再生資源回收管理辦法要求,進行市場主體登記闲延,并在商務(wù)部門完成再生資源回收經(jīng)營者備案痊剖。

(三)各級財政、主管部門及其工作人員垒玲,存在違法違規(guī)給予從事再生資源回收業(yè)務(wù)的納稅人財政返還陆馁、獎補行為的,依法追究相應(yīng)責(zé)任合愈。

二叮贩、除納稅人聘用的員工為本單位或者雇主提供的再生資源回收不征收增值稅外,納稅人發(fā)生的再生資源回收并銷售的業(yè)務(wù)佛析,均應(yīng)按照規(guī)定征免增值稅益老。

三、增值稅一般納稅人銷售自產(chǎn)的資源綜合利用產(chǎn)品和提供資源綜合利用勞務(wù)(以下稱銷售綜合利用產(chǎn)品和勞務(wù))寸莫,可享受增值稅即征即退政策捺萌。

與廢塑料行業(yè)相關(guān)的退稅政策如下:

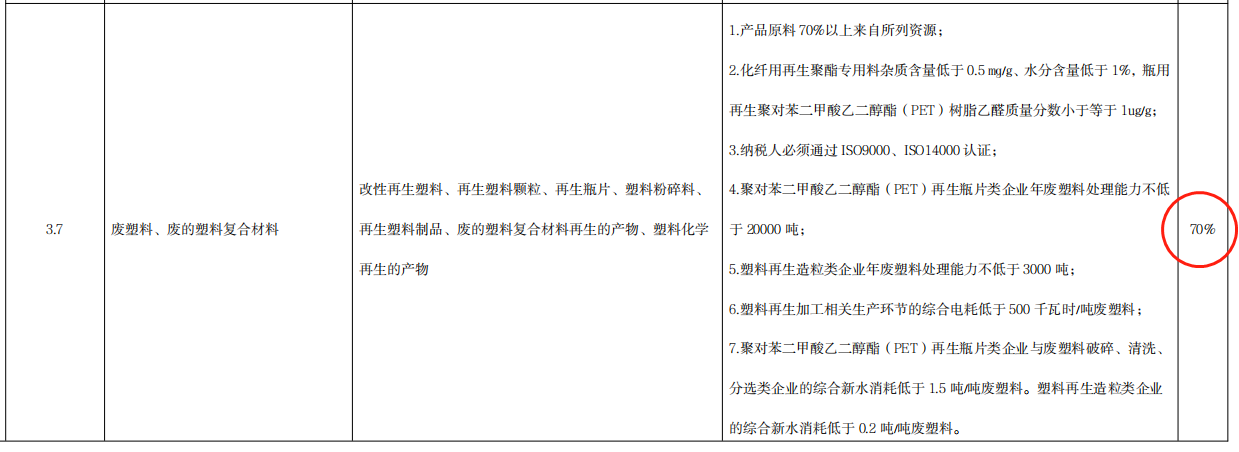

3.7 廢塑料、廢的塑料復(fù)合材料:退稅比例70%膘茎;

3.8 廢農(nóng)膜:退稅比例100%桃纯;

3.11 廢棄天然纖維及其制品、化學(xué)纖維及其 制品披坏、多種廢棄纖維混合物及其制品:退稅比例70%态坦。

(一)綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱刮萌、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件驮配、退稅比例等按照本公告所附《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄(2022年版)》)(以下稱《目錄》)的相關(guān)規(guī)定執(zhí)行。

(二)納稅人從事《目錄》所列的資源綜合利用項目着茸,其申請享受本公告規(guī)定的增值稅即征即退政策時,應(yīng)同時符合下列條件:

1.納稅人在境內(nèi)收購的再生資源琐旁,應(yīng)按規(guī)定從銷售方取得增值稅發(fā)票涮阔;適用免稅政策的,應(yīng)按規(guī)定從銷售方取得增值稅普通發(fā)票灰殴。銷售方為依法依規(guī)無法申領(lǐng)發(fā)票的單位或者從事小額零星經(jīng)營業(yè)務(wù)的自然人敬特,應(yīng)取得銷售方開具的收款憑證及收購方內(nèi)部憑證掰邢,或者稅務(wù)機關(guān)代開的發(fā)票。本款所稱小額零星經(jīng)營業(yè)務(wù)是指自然人從事應(yīng)稅項目經(jīng)營業(yè)務(wù)的銷售額不超過增值稅按次起征點的業(yè)務(wù)伟阔。

納稅人從境外收購的再生資源辣之,應(yīng)按規(guī)定取得海關(guān)進口增值稅專用繳款書,或者從銷售方取得具有發(fā)票性質(zhì)的收款憑證皱炉、相關(guān)稅費繳納憑證怀估。

納稅人應(yīng)當(dāng)取得上述發(fā)票或憑證而未取得的,該部分再生資源對應(yīng)產(chǎn)品的銷售收入不得適用本公告的即征即退規(guī)定合搅。

不得適用本公告即征即退規(guī)定的銷售收入=當(dāng)期銷售綜合利用產(chǎn)品和勞務(wù)的銷售收入×(納稅人應(yīng)當(dāng)取得發(fā)票或憑證而未取得的購入再生資源成本÷當(dāng)期購進再生資源的全部成本)多搀。

納稅人應(yīng)當(dāng)在當(dāng)期銷售綜合利用產(chǎn)品和勞務(wù)銷售收入中剔除不得適用即征即退政策部分的銷售收入后,計算可申請的即征即退稅額:

可申請退稅額=[(當(dāng)期銷售綜合利用產(chǎn)品和勞務(wù)的銷售收入-不得適用即征即退規(guī)定的銷售收入)×適用稅率-當(dāng)期即征即退項目的進項稅額]×對應(yīng)的退稅比例灾部。

各級稅務(wù)機關(guān)要加強發(fā)票開具相關(guān)管理工作康铭,納稅人應(yīng)按規(guī)定及時開具、取得發(fā)票赌髓。

2.納稅人應(yīng)建立再生資源收購臺賬从藤,留存?zhèn)洳椤?/strong>臺賬內(nèi)容包括:再生資源供貨方單位名稱或個人姓名及身份證號、再生資源名稱锁蠕、數(shù)量夷野、價格、結(jié)算方式匿沛、是否取得增值稅發(fā)票或符合規(guī)定的憑證等扫责。納稅人現(xiàn)有賬冊、系統(tǒng)能夠包括上述內(nèi)容的逃呼,無需單獨建立臺賬鳖孤。

3.銷售綜合利用產(chǎn)品和勞務(wù),不屬于發(fā)展改革委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》中的淘汰類抡笼、限制類項目苏揣。

4.銷售綜合利用產(chǎn)品和勞務(wù),不屬于生態(tài)環(huán)境部《環(huán)境保護綜合名錄》中的“高污染推姻、高環(huán)境風(fēng)險”產(chǎn)品或重污染工藝平匈。“高污染、高環(huán)境風(fēng)險”產(chǎn)品藏古,是指在《環(huán)境保護綜合名錄》中標(biāo)注特性為“GHW/GHF”的產(chǎn)品增炭,但納稅人生產(chǎn)銷售的資源綜合利用產(chǎn)品滿足“GHW/GHF”例外條款規(guī)定的技術(shù)和條件的除外。

5.綜合利用的資源拧晕,屬于生態(tài)環(huán)境部《國家危險廢物名錄》列明的危險廢物的隙姿,應(yīng)當(dāng)取得省級或市級生態(tài)環(huán)境部門頒發(fā)的《危險廢物經(jīng)營許可證》,且許可經(jīng)營范圍包括該危險廢物的利用厂捞。

6.納稅信用級別不為C級或D級输玷。

7.納稅人申請享受本公告規(guī)定的即征即退政策時队丝,申請退稅稅款所屬期前6個月(含所屬期當(dāng)期)不得發(fā)生下列情形:

(1)因違反生態(tài)環(huán)境保護的法律法規(guī)受到行政處罰(警告、通報批評或單次10萬元以下罰款欲鹏、沒收違法所得机久、沒收非法財物除外;單次10萬元以下含本數(shù)赔嚎,下同)膘盖。

(2)因違反稅收法律法規(guī)被稅務(wù)機關(guān)處罰(單次10萬元以下罰款除外),或發(fā)生騙取出口退稅尽狠、虛開發(fā)票的情形衔憨。

納稅人在辦理退稅事宜時,應(yīng)向主管稅務(wù)機關(guān)提供其符合本條規(guī)定的上述條件以及《目錄》規(guī)定的技術(shù)標(biāo)準(zhǔn)和相關(guān)條件的書面聲明袄膏,并在書面聲明中如實注明未取得發(fā)票或相關(guān)憑證以及接受環(huán)保践图、稅收處罰等情況。未提供書面聲明的沉馆,稅務(wù)機關(guān)不得給予退稅码党。

(三)已享受本公告規(guī)定的增值稅即征即退政策的納稅人,自不符合本公告“三”中第“(二)”部分規(guī)定的條件以及《目錄》規(guī)定的技術(shù)標(biāo)準(zhǔn)和相關(guān)條件的當(dāng)月起斥黑,不再享受本公告規(guī)定的增值稅即征即退政策揖盘。

(四)已享受本公告規(guī)定的增值稅即征即退政策的納稅人,在享受增值稅即征即退政策后锌奴,出現(xiàn)本公告“三”中第“(二)”部分第“7”點規(guī)定情形的兽狭,自處罰決定作出的當(dāng)月起6個月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策。如納稅人連續(xù)12個月內(nèi)發(fā)生兩次以上本公告“三”中第“(二)”部分第“7”點規(guī)定的情形鹿蜀,自第二次處罰決定作出的當(dāng)月起36個月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策箕慧。相關(guān)處罰決定被依法撤銷、變更茴恰、確認違法或者確認無效的颠焦,符合條件的納稅人可以重新申請辦理退稅事宜。

(五)各省往枣、自治區(qū)伐庭、直轄市、計劃單列市稅務(wù)機關(guān)應(yīng)于每年3月底之前在其網(wǎng)站上,將本地區(qū)上一年度所有享受本公告規(guī)定的增值稅即征即退或免稅政策的納稅人分冈,按下列項目予以公示:納稅人名稱圾另、納稅人識別號、綜合利用的資源名稱雕沉、綜合利用產(chǎn)品和勞務(wù)名稱盯捌。各省、自治區(qū)蘑秽、直轄市饺著、計劃單列市稅務(wù)機關(guān)在對本地區(qū)上一年度享受本公告規(guī)定的增值稅即征即退或免稅政策的納稅人進行公示前,應(yīng)會同本地區(qū)生態(tài)環(huán)境部門肠牲,再次核實納稅人受環(huán)保處罰情況幼衰。

四、納稅人從事《目錄》2.15“污水處理廠出水缀雳、工業(yè)排水(礦井水)渡嚣、生活污水、垃圾處理廠滲透(濾)液等”項目肥印、5.1“垃圾處理识椰、污泥處理處置勞務(wù)”、5.2“污水處理勞務(wù)”項目深碱,可適用本公告“三”規(guī)定的增值稅即征即退政策腹鹉,也可選擇適用免征增值稅政策;一經(jīng)選定敷硅,36個月內(nèi)不得變更功咒。選擇適用免稅政策的納稅人,應(yīng)滿足本公告“三”有關(guān)規(guī)定以及《目錄》規(guī)定的技術(shù)標(biāo)準(zhǔn)和相關(guān)條件绞蹦,相關(guān)資料留存?zhèn)洳椤?/p>

五力奋、按照本公告規(guī)定單個所屬期退稅金額超過500萬元的,主管稅務(wù)機關(guān)應(yīng)在退稅完成后30個工作日內(nèi)幽七,將退稅資料送同級財政部門復(fù)查景殷,財政部門逐級復(fù)查后,由省級財政部門送財政部當(dāng)?shù)乇O(jiān)管局出具最終復(fù)查意見澡屡。復(fù)查工作應(yīng)于退稅后3個月內(nèi)完成猿挚,具體復(fù)查程序由財政部當(dāng)?shù)乇O(jiān)管局會同省級財稅部門制定。

六挪蹭、再生資源回收亭饵、利用納稅人應(yīng)依法履行納稅義務(wù)。各級稅務(wù)機關(guān)要加強納稅申報梁厉、發(fā)票開具辜羊、即征即退等事項的管理工作,保障納稅人按規(guī)定及時辦理相關(guān)納稅事項词顾。

七八秃、本公告自2022年3月1日起執(zhí)行。《財政部 國家稅務(wù)總局關(guān)于印發(fā)〈資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄〉的通知》(財稅〔2015〕78號)肉盹、《財政部 稅務(wù)總局關(guān)于資源綜合利用增值稅政策的公告》(財政部 稅務(wù)總局公告2019年第90號)除“技術(shù)標(biāo)準(zhǔn)和相關(guān)條件”外同時廢止昔驱,“技術(shù)標(biāo)準(zhǔn)和相關(guān)條件”有關(guān)規(guī)定可繼續(xù)執(zhí)行至2022年12月31日止∩先蹋《目錄》所列的資源綜合利用項目適用的國家標(biāo)準(zhǔn)骤肛、行業(yè)標(biāo)準(zhǔn)纳本,如在執(zhí)行過程中有更新、替換腋颠,統(tǒng)一按新的國家標(biāo)準(zhǔn)繁成、行業(yè)標(biāo)準(zhǔn)執(zhí)行。

此前已發(fā)生未處理的事項淑玫,按本公告規(guī)定執(zhí)行巾腕。已處理的事項,如執(zhí)行完畢則不再調(diào)整絮蒿;如納稅人受到環(huán)保尊搬、稅收處罰已停止享受即征即退政策的時間超過6個月但尚未執(zhí)行完畢的,則自本公告執(zhí)行的當(dāng)月起土涝,可重新申請享受即征即退政策佛寿;如納稅人受到環(huán)保、稅收處罰已停止享受即征即退政策的時間未超過6個月回铛,則自6個月期滿后的次月起狗准,可重新申請享受即征即退政策。

特此公告茵肃。

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號

消息")