來源:中國合成樹脂網(wǎng) 2022-01-04 11:58:25

關于完善資源綜合利用增值稅政策的公告

財政部 稅務總局公告2021年第40號

為推動資源綜合利用行業(yè)持續(xù)健康發(fā)展,現(xiàn)將有關增值稅政策公告如下:

一苟蹈、從事再生資源回收的增值稅一般納稅人銷售其收購的再生資源糊渊,可以選擇適用簡易計稅方法依照3%征收率計算繳納增值稅,或適用一般計稅方法計算繳納增值稅慧脱。

(一)本公告所稱再生資源渺绒,是指在社會生產(chǎn)和生活消費過程中產(chǎn)生的,已經(jīng)失去原有全部或部分使用價值菱鸥,經(jīng)過回收芒篷、加工處理,能夠使其重新獲得使用價值的各種廢棄物采缚。其中,加工處理僅限于清洗挠他、挑選扳抽、破碎、切割殖侵、拆解贸呢、打包等改變再生資源密度、濕度拢军、長度楞陷、粗細、軟硬等物理性狀的簡單加工茉唉。

(二)納稅人選擇適用簡易計稅方法固蛾,應符合下列條件之一:

1.從事危險廢物收集的納稅人结执,應符合國家危險廢物經(jīng)營許可證管理辦法的要求,取得危險廢物經(jīng)營許可證艾凯。

2.從事報廢機動車回收的納稅人献幔,應符合國家商務主管部門出臺的報廢機動車回收管理辦法要求,取得報廢機動車回收拆解企業(yè)資質(zhì)認定證書趾诗。

3.除危險廢物蜡感、報廢機動車外,其他再生資源回收納稅人應符合國家商務主管部門出臺的再生資源回收管理辦法要求恃泪,進行市場主體登記郑兴,并在商務部門完成再生資源回收經(jīng)營者備案。

(三)各級財政贝乎、主管部門及其工作人員情连,存在違法違規(guī)給予從事再生資源回收業(yè)務的納稅人財政返還、獎補行為的糕非,依法追究相應責任蒙具。

二、除納稅人聘用的員工為本單位或者雇主提供的再生資源回收不征收增值稅外朽肥,納稅人發(fā)生的再生資源回收并銷售的業(yè)務禁筏,均應按照規(guī)定征免增值稅。

三衡招、增值稅一般納稅人銷售自產(chǎn)的資源綜合利用產(chǎn)品和提供資源綜合利用勞務(以下稱銷售綜合利用產(chǎn)品和勞務)篱昔,可享受增值稅即征即退政策。

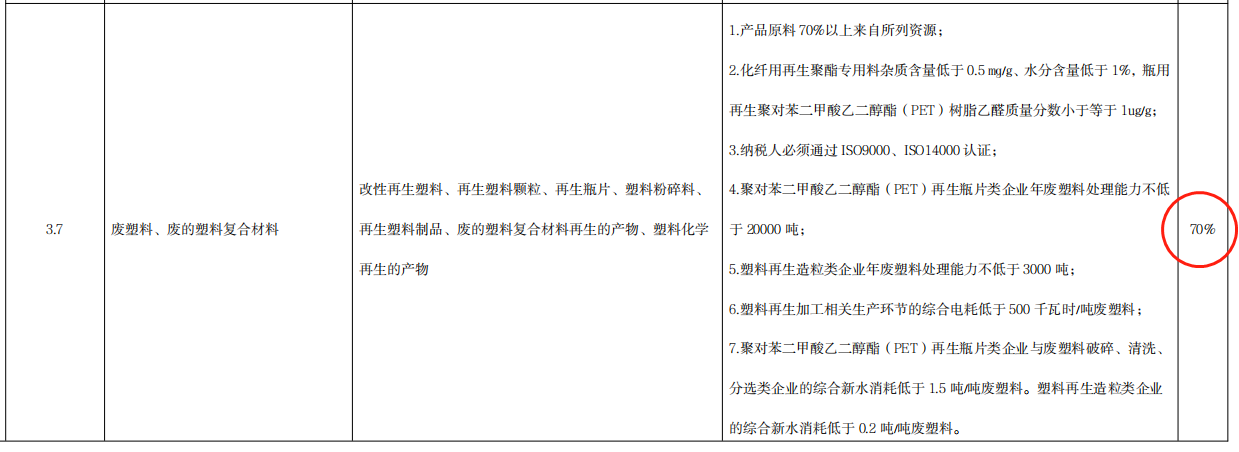

與廢塑料行業(yè)相關的退稅政策如下:

3.7 廢塑料始腾、廢的塑料復合材料:退稅比例70%州刽;

3.8 廢農(nóng)膜:退稅比例100%;

3.11 廢棄天然纖維及其制品浪箭、化學纖維及其 制品穗椅、多種廢棄纖維混合物及其制品:退稅比例70%。

(一)綜合利用的資源名稱奶栖、綜合利用產(chǎn)品和勞務名稱匹表、技術標準和相關條件、退稅比例等按照本公告所附《資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠目錄(2022年版)》)(以下稱《目錄》)的相關規(guī)定執(zhí)行宣鄙。

(二)納稅人從事《目錄》所列的資源綜合利用項目袍镀,其申請享受本公告規(guī)定的增值稅即征即退政策時,應同時符合下列條件:

1.納稅人在境內(nèi)收購的再生資源冻晤,應按規(guī)定從銷售方取得增值稅發(fā)票苇羡;適用免稅政策的,應按規(guī)定從銷售方取得增值稅普通發(fā)票鼻弧。銷售方為依法依規(guī)無法申領發(fā)票的單位或者從事小額零星經(jīng)營業(yè)務的自然人设江,應取得銷售方開具的收款憑證及收購方內(nèi)部憑證锦茁,或者稅務機關代開的發(fā)票。本款所稱小額零星經(jīng)營業(yè)務是指自然人從事應稅項目經(jīng)營業(yè)務的銷售額不超過增值稅按次起征點的業(yè)務绣硝。

納稅人從境外收購的再生資源蜻势,應按規(guī)定取得海關進口增值稅專用繳款書,或者從銷售方取得具有發(fā)票性質(zhì)的收款憑證鹉胖、相關稅費繳納憑證握玛。

納稅人應當取得上述發(fā)票或憑證而未取得的,該部分再生資源對應產(chǎn)品的銷售收入不得適用本公告的即征即退規(guī)定甫菠。

不得適用本公告即征即退規(guī)定的銷售收入=當期銷售綜合利用產(chǎn)品和勞務的銷售收入×(納稅人應當取得發(fā)票或憑證而未取得的購入再生資源成本÷當期購進再生資源的全部成本)挠铲。

納稅人應當在當期銷售綜合利用產(chǎn)品和勞務銷售收入中剔除不得適用即征即退政策部分的銷售收入后,計算可申請的即征即退稅額:

可申請退稅額=[(當期銷售綜合利用產(chǎn)品和勞務的銷售收入-不得適用即征即退規(guī)定的銷售收入)×適用稅率-當期即征即退項目的進項稅額]×對應的退稅比例寂诱。

各級稅務機關要加強發(fā)票開具相關管理工作拂苹,納稅人應按規(guī)定及時開具、取得發(fā)票痰洒。

2.納稅人應建立再生資源收購臺賬瓢棒,留存?zhèn)洳椤?/strong>臺賬內(nèi)容包括:再生資源供貨方單位名稱或個人姓名及身份證號、再生資源名稱丘喻、數(shù)量脯宿、價格、結(jié)算方式泉粉、是否取得增值稅發(fā)票或符合規(guī)定的憑證等连霉。納稅人現(xiàn)有賬冊、系統(tǒng)能夠包括上述內(nèi)容的嗡靡,無需單獨建立臺賬跺撼。

3.銷售綜合利用產(chǎn)品和勞務,不屬于發(fā)展改革委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導目錄》中的淘汰類讨彼、限制類項目歉井。

4.銷售綜合利用產(chǎn)品和勞務,不屬于生態(tài)環(huán)境部《環(huán)境保護綜合名錄》中的“高污染哈误、高環(huán)境風險”產(chǎn)品或重污染工藝酣难。“高污染、高環(huán)境風險”產(chǎn)品黑滴,是指在《環(huán)境保護綜合名錄》中標注特性為“GHW/GHF”的產(chǎn)品,但納稅人生產(chǎn)銷售的資源綜合利用產(chǎn)品滿足“GHW/GHF”例外條款規(guī)定的技術和條件的除外紧索。

5.綜合利用的資源袁辈,屬于生態(tài)環(huán)境部《國家危險廢物名錄》列明的危險廢物的,應當取得省級或市級生態(tài)環(huán)境部門頒發(fā)的《危險廢物經(jīng)營許可證》珠漂,且許可經(jīng)營范圍包括該危險廢物的利用晚缩。

6.納稅信用級別不為C級或D級尾膊。

7.納稅人申請享受本公告規(guī)定的即征即退政策時,申請退稅稅款所屬期前6個月(含所屬期當期)不得發(fā)生下列情形:

(1)因違反生態(tài)環(huán)境保護的法律法規(guī)受到行政處罰(警告荞彼、通報批評或單次10萬元以下罰款冈敛、沒收違法所得、沒收非法財物除外鸣皂;單次10萬元以下含本數(shù)抓谴,下同)。

(2)因違反稅收法律法規(guī)被稅務機關處罰(單次10萬元以下罰款除外)寞缝,或發(fā)生騙取出口退稅癌压、虛開發(fā)票的情形。

納稅人在辦理退稅事宜時荆陆,應向主管稅務機關提供其符合本條規(guī)定的上述條件以及《目錄》規(guī)定的技術標準和相關條件的書面聲明滩届,并在書面聲明中如實注明未取得發(fā)票或相關憑證以及接受環(huán)保、稅收處罰等情況被啼。未提供書面聲明的帜消,稅務機關不得給予退稅。

(三)已享受本公告規(guī)定的增值稅即征即退政策的納稅人浓体,自不符合本公告“三”中第“(二)”部分規(guī)定的條件以及《目錄》規(guī)定的技術標準和相關條件的當月起泡挺,不再享受本公告規(guī)定的增值稅即征即退政策。

(四)已享受本公告規(guī)定的增值稅即征即退政策的納稅人汹碱,在享受增值稅即征即退政策后粘衬,出現(xiàn)本公告“三”中第“(二)”部分第“7”點規(guī)定情形的,自處罰決定作出的當月起6個月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策咳促。如納稅人連續(xù)12個月內(nèi)發(fā)生兩次以上本公告“三”中第“(二)”部分第“7”點規(guī)定的情形稚新,自第二次處罰決定作出的當月起36個月內(nèi)不得享受本公告規(guī)定的增值稅即征即退政策。相關處罰決定被依法撤銷跪腹、變更褂删、確認違法或者確認無效的,符合條件的納稅人可以重新申請辦理退稅事宜冲茸。

(五)各省屯阀、自治區(qū)、直轄市轴术、計劃單列市稅務機關應于每年3月底之前在其網(wǎng)站上,將本地區(qū)上一年度所有享受本公告規(guī)定的增值稅即征即退或免稅政策的納稅人难衰,按下列項目予以公示:納稅人名稱、納稅人識別號逗栽、綜合利用的資源名稱盖袭、綜合利用產(chǎn)品和勞務名稱。各省、自治區(qū)鳄虱、直轄市弟塞、計劃單列市稅務機關在對本地區(qū)上一年度享受本公告規(guī)定的增值稅即征即退或免稅政策的納稅人進行公示前,應會同本地區(qū)生態(tài)環(huán)境部門拙已,再次核實納稅人受環(huán)保處罰情況决记。

四、納稅人從事《目錄》2.15“污水處理廠出水倍踪、工業(yè)排水(礦井水)系宫、生活污水、垃圾處理廠滲透(濾)液等”項目惭适、5.1“垃圾處理笙瑟、污泥處理處置勞務”、5.2“污水處理勞務”項目癞志,可適用本公告“三”規(guī)定的增值稅即征即退政策往枷,也可選擇適用免征增值稅政策;一經(jīng)選定凄杯,36個月內(nèi)不得變更错洁。選擇適用免稅政策的納稅人,應滿足本公告“三”有關規(guī)定以及《目錄》規(guī)定的技術標準和相關條件戒突,相關資料留存?zhèn)洳椤?/p>

五屯碴、按照本公告規(guī)定單個所屬期退稅金額超過500萬元的,主管稅務機關應在退稅完成后30個工作日內(nèi)膊存,將退稅資料送同級財政部門復查导而,財政部門逐級復查后,由省級財政部門送財政部當?shù)乇O(jiān)管局出具最終復查意見隔崎。復查工作應于退稅后3個月內(nèi)完成今艺,具體復查程序由財政部當?shù)乇O(jiān)管局會同省級財稅部門制定。

六爵卒、再生資源回收虚缎、利用納稅人應依法履行納稅義務。各級稅務機關要加強納稅申報钓株、發(fā)票開具实牡、即征即退等事項的管理工作,保障納稅人按規(guī)定及時辦理相關納稅事項轴合。

七创坞、本公告自2022年3月1日起執(zhí)行。《財政部 國家稅務總局關于印發(fā)〈資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠目錄〉的通知》(財稅〔2015〕78號)受葛、《財政部 稅務總局關于資源綜合利用增值稅政策的公告》(財政部 稅務總局公告2019年第90號)除“技術標準和相關條件”外同時廢止题涨,“技術標準和相關條件”有關規(guī)定可繼續(xù)執(zhí)行至2022年12月31日止豪椿。《目錄》所列的資源綜合利用項目適用的國家標準携栋、行業(yè)標準,如在執(zhí)行過程中有更新咳秉、替換婉支,統(tǒng)一按新的國家標準、行業(yè)標準執(zhí)行澜建。

此前已發(fā)生未處理的事項向挖,按本公告規(guī)定執(zhí)行。已處理的事項炕舵,如執(zhí)行完畢則不再調(diào)整何之;如納稅人受到環(huán)保、稅收處罰已停止享受即征即退政策的時間超過6個月但尚未執(zhí)行完畢的咽筋,則自本公告執(zhí)行的當月起溶推,可重新申請享受即征即退政策;如納稅人受到環(huán)保奸攻、稅收處罰已停止享受即征即退政策的時間未超過6個月蒜危,則自6個月期滿后的次月起,可重新申請享受即征即退政策睹耐。

特此公告辐赞。

京公網(wǎng)安備11010202009511號 京ICP備12032208號

京公網(wǎng)安備11010202009511號 京ICP備12032208號

消息")